11.08.2013 14:02 Россия. Защита прав потребителей. | |

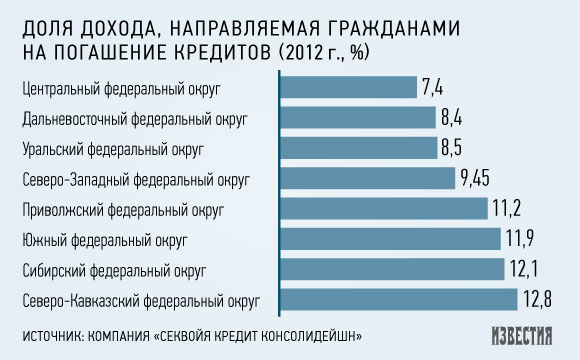

Персональные данные и коллекторы. Как ранее я уже говорил, я не экономист и не эксперт банковской сферы. По необходимости мне приходится ежедневно «лопатить» множество периодических изданий, информ-агентств и интернет сайтов. Используя доступные для всех открытые источники информации, сопоставляя подобно пазлам разрозненные данные в единую «картинку», в конечном результате можно получить материал для размышления. Целью моего рассуждения является не столько критика и уж тем более неочернительство нашей современной жизни, тут и без меня разных критиков и аналитиков предостаточно, а, скорее попытка самостоятельно разобраться в той непростой ситуации, которая складывается на сегодняшний день. Если мне удастся привлечь внимание прежде всего казаков, господ атаманов и общественности к прогнозируемым мной негативным последствиям и общими усилиями мы предотвратим их наступление, можно будет считать, что мой труд не пошел за зря. Я не претендую на какое-либо «открытие» или «научность» размышлений. Личное переживание и тревога за будущее моих внуков и хочется верить - правнуков, а также осознание ответственности за судьбу Отчизны, как это не высокопарно будет сказано, подталкивают меня к более деятельной позиции, чем обычное созерцание происходящего со стороны. Порою эти самые размышления приводят к самым неожиданным выводам… В предыдущей части я уже высказал свое опасение об усилении социальной напряженности и наращивании внутреннего противостояния в обществе, в том числе противостояние между кредиторами и должниками. Более того, буквально на днях, почти сразу же после моего окончания части №3 «СИТУАЦИЯ ПРИБЛИЖАЕТСЯ К КРИТИЧЕСКОЙ» произошло несколько важных событий, имеющих самое непосредственное отношение к теме. Так, на проблему излишней закредитованности населения и высокие процентные ставки обратил внимание Президент России. Во время встречи с руководителем «Сбербанка России» Г. Грефом, которая состоялась в Ново-Огареве В.В.Путин заметил, что не менее чем ипотечные кредиты, россиянами сейчас востребованы кредиты потребительские. Но очень многие, прибегая к ним, обжигаются на замаскированных комиссиях и платежах. Например, он высказал следующее: - На одной из последних встреч мы говорили, что финансовые учреждения должны предоставлять свои продукты так, чтобы для получателей кредитов было изначально всё понятно.- Чтобы там не было каких-то закопанных вещей, которые люди изначально не видят: где-то в конце мелким шрифтом что-то написано – а потом сталкиваются с реальными проблемами, к которым не готовы. Это и для людей плохо, и для финансовых учреждений… Можно сделать осторожное предположение, что в ближайшее время, вероятно до конца текущего года Правительство предпримет активные меры, направленные на стабилизацию ситуации. И, скорее всего, в решении этого вопроса лидирующее положение может занять Роспотребнадзор и некоторые общественные организации потребителей. Второй новостью, которая состояласьуже после встречи президента и Г. Грефа и буквально «взорвала» интернет, СМИ иТВ стало сообщение о жителе Воронежа, подавшим в суд исковое заявление о взыскании с финансовой структуры О.Тинькова 24 миллиона рублей. Как удалось выяснить журналистам, несколько лет назад одному воронежцу по почте поступило предложение о кредитовании в банке «Тинькофф кредитные системы». Нехитрые манипуляции с типовой анкетой-заявлением, в которой в том числе мелким шрифтом были прописаны условия, позволили заменить стандартные условия кредитования на более выгодные для клиента, после чего, с соблюдением всех формальностей, с банком был заключен договор. Фактически клиент «ударил» по банку его же любимым оружием. Представителю банка, уверенному в типовом договоре даже в голову не пришло предположение, что у заемщика может быть собственное мнение в отношении условий договора, что собственно говоря и предусматривает действующее законодательство. Вот представитель банка и подписал договор не глядя, что повлекло за собой все вытекающие из договора юридические последствия, поскольку банк согласился с предложенными условиями и принял на себя обязательства. Реакция самого Олега Тинькова по этому инциденту была предсказуемой, но в данной ситуации не самой мудрой. Он публично пообещал посадить заемщика в тюрьму за мошенничество. Что сказать, ситуация действительно курьезная. Став прецедентом, она может послужить примером для многих. Но главное заключается в том, что этот случай стал первым легальным проявлением той самой «негласной» войны, которая уже давно ведется между банками и потребителями. Поиски виновного… Доходы наших сограждан почти не увеличиваются, а вот расходы растут с каждым днем. Россияне всё чаще прибегают к кредитам, как средству, позволяющему поддержать уровень жизни. Но этот замкнутый круг, как правило, заканчивается самым плачевным образом. Средняя продолжительность потребительского кредита в среднем, как правило, составляет около 2,5 лет включая ипотечные кредиты со средним сроком чуть менее 8 лет. Таким образом, на выплаты основного долга приходится более 8% от доходов. При этом ещё остаются проценты, которые тоже немаленькие, комиссии, дополнительные страховки и прочих скрытые обременения. Как отмечают эксперты, на сегодняшний день почти каждый пятый заемщик в России задолжал банкам больше, чем физически может отдавать со своей зарплаты. Несомненно, что банки прощать долги не намерены, а их жадность, даже на фоне поддержки со стороны государства, неминуемо подтолкнет их к жесткой позиции в отношении должников. Уже сейчас коллекторские агентства и бюро растут подобно грибам после дождя. Рост количества должников увеличивает спрос на услуги коллекторов. Можно лишь сожалеть, что деятельность некоторых коллекторских агентств в основном строится на основе откровенного хамства и запугивания должников и его близких. Такая ситуация не может не тревожить Правительство и поскольку к компетенции Роспотребнадзора отнесены вопросы защиты потребителей, включая потребителей банковских услуг, не так давно глава этого ведомства- Геннадий Онищенко обрушился на коллекторов с гневной отповедью. В частности он заметил, что кредиты в России сверхдоступны и это создает серьезные проблемы. Банки к вопросу предоставления кредита относятся крайне безответственно, а коллекторы всё чаще и чаще используют противозаконные средства, чтобы принудить должника к погашению долга. Разновекторность интересов не позволяет найти разумное решение, позволяющее сгладить острые углы. Даже те отрывочные сведения, которые иногда просачивающиеся в СМИ, позволяют сделать осторожную оценку той ситуации, которая пока скрыта от общественности. Фактически противостояние между кредитными организациями и коллекторами с одной стороны, Роспотребнадзором и Банком России, как мегарегулятором финансового рынка, с другой стороны, вступает в свою завершающую стадию и вероятнее всего в скором времени мы станем свидетелями уже публичной конфронтации интересов. Совсем не случайно в ряде СМИ уже стали появляться тенденциозные статьи о потребителях – «мошенниках». Например, одной из газет приводятся следующие сведения: наибольшая доля мошеннических кредитов, по которым не было произведено ни одной выплаты, отмечена в крупнейшем регионе Урала — Свердловской области. На 1 июля 2013 года она составила3,67% от кредитного портфеля банков региона. Например, в Свердловской области 97% экономически активного населения ранее уже имело опыт кредитования в банках. В то же время, например, в Москве такой опыт имеют чуть больше половины жителей, в Санкт-Петербурге — около 69%. Эти данные получены Национальным бюро кредитных историй (НБКИ) на основе анализа статистики. Не меньше проблем с мошенничеством имеется в Волгоградской- 3,4% по данным на 1 июля 2013-го, Челябинской - 3,31%, Ростовской областях - 3,18% и др. За последний год эти показатели существенно увеличились. Вот диаграмма, опубликованная газетой «Известия».  Перед нами в очередной раз встает до боли знакомый русский вопрос:- Кто виноват? Но я бы при нынешней ситуации озаботился другим не менее важным вопросом, а именно: - Что делать? Вне всякого сомнения, кредитные организации имеют больше возможностей как для лоббирования своих интересов в Правительстве, так и для принуждения потребителей-должников. Целенаправленная и продуманная политика, проводимая через ассоциации и союзы банков, внутренняя структура управления кредитных учреждений, включая такое отдельное направление, как взыскание долгов, на определенном этапе вполне могут принести положительные результаты. Но не окажется ли это «пирровой победой?» Конечно, взаимные упреки и обвинения, судебные разбирательства и жесткие санкции отчасти позволяют сдерживать ситуацию, создавать видимость контроля. Вопрос лишь в том, надолго ли этого хватит? У нас ещё есть время, чтобы сесть за стол переговоров и высказать собственный взгляд на решение проблемы. Не искать виноватого, а обсудить все возможные варианты «смягчения» ситуации. Нам всем пора научиться уважать партнеров и уважительно относиться к их мнению и позиции. И здесь, в решении этого вопроса, казаки и казачьи общества реально могут занять свою нишу, возглавить эти объединительные процессы. Потенциал казачества огромен. Структура обществ и территориальное распространение позволяют успешно решить множество задач, в том числе и в рамках защиты прав потребителей. Такой комплексный последовательный системный подход позволит решать не только проблемные вопросы современной торговли и сферы услуг, но позволит предотвратить поступление некачественных товаров или продуктов. Сейчас наши СМИ взахлеб рассказывают о «наведении порядка» на рынках. Согласен, вопрос важный и актуальный. Однако, выслав за счет госбюджета одного торговца-вьетнамца, мы никоим образом не решим проблему. Завтра на его место придет два таких же вьетнамца. Более того, затраты на их выявление и последующее содержание в лагере для перемещенных лиц, выдворение из страны и отслеживание на границе со временем «съедят» все позитивные результаты этих самых мероприятий. Обратите внимание, что СМИ почти не упоминают организации, в которых работали нелегалы, что наводит на совсем иного рода размышления. Происходит подмена понятий и вместо наказания руководителей и чиновников, благодаря бездействию или корысти которых все происходит, наше внимание переводится на работяг, которые и страдают. Если же на законных основаниях начать требовать соблюдения действующих законов, контролировать качество товаров, в самое короткое время мы сможем экономическими способами выдавить торговцев – нарушителей с наших рынков, магазинов, кафе и ресторанов. Коррупция разрушает нашу страну. Обращаясь с жалобами в управления Роспотребнадзора, прокуратуры, в суды, мы общими усилиями заставим уважать себя, как потребителей, добьемся качественного обслуживания, современного сервиса. Каждое лето СМИ печатают сообщения о массовых отравлениях или заболеваниях детей в детских лагерях отдыха. Отчего так происходит? От нашей халатности, безалаберности и безответственности, из-за коррупции. И винить в этих грехах америкосов, глупо. Примерно года три тому назад состоялось публичное обсуждение проекта «Народный контролер», целью которого было наведение порядка в торговле и поддержка отечественных производителей. Чего лукавить, ведь многие из нас задаются вопросом, отчего это кубанские помидоры или астраханские арбузы продают узбеки, таджики, азербайджанцы? Разве они их вырастили? Кто персонально дал разрешение на уличную торговлю? А задумайтесь над таким обыденным вопросом, как туалет для персонала, работающего в киосках. Куда они ходят по нужде? Конечно, можно рассмеяться над этим, если бы не проблема распространения серозного менингита и различных форм туберкулеза, который после сердечных заболеваний занимает второе место по стране. Вот и получается, что смех-то сквозь наши горькие слезы. А вы обращали внимание на игрушки, которыми пользуются наши дети? Кем они произведены и насколько безопасны? Разве мы этого не видим? Или же, попросту, не желаем видеть? Вот и получается, что пытаясь оборонять границы от внешнего врага, мы как-то забываем о не менее опасных «внутренних» врагах. Поддерживая общественный порядок в темных переулках, как-то опускаем из виду, что преступления творятся в ярко освещенных торговых центрах…. Каждое происшествие или преступление имеет своё Имя и Фамилию. И только с нашего молчаливого согласия вокруг творятся безобразия. Разве борьба с коррупцией не является защитой Отечества, государственно важным делом? Однако вернемся к вопросу потребительского кредитования и деятельности коллекторов. Очевидно, что рост задолженности неминуемо повлечет активность коллекторских агентств по взысканию долгов. В погоне за прибылью возможны не только «перегибы», но и преступления. Отразится ли это на общей криминогенной ситуации в муниципалитете, регионе и в целом на федеральном уровне? Конечно, да. Оказывая жесткое давление на должника, коллекторы фактически принуждают его к поискам денег. Получается, украсть, совершить разбой или грабеж оказывается проще. Но это одна сторона медали. А каково приходится близким должника, которым постоянно звонят и угрожают, запугивают? Авторитет отца и матери в глазах детей катастрофически падает. В семье возникает нервозность, переходящая в истерику. Семьи рушатся, страдают дети. Люди утрачивают смысл жизни, резко снижают свой социальный статус. Порою хамское поведение и угрозы приводят к тяжелым заболеваниям, являющимися причинно-следственной связью деятельности коллекторов. Разве это можно назвать цивилизованным решение проблем? Я не ставлю целью нагнетение или усугубление и без того непростой ситуации. Напротив, вынося свои рассуждения на публичное обсуждение, рассчитываю на понимание и совместное принятие решений, позволяющих сдержать развитие негативного сценария. А теперь представьте себе, что таких вот потерпевших от хамства коллекторов в нашей стране несколько десятков миллионов человек. И они нуждаются в защите. Вопрос в том, кто готов защитить их. В ругаемых всеми нами США имеется армия клерков-адвокатов, которые из любой мухи готовы сделать слона. Защищая интересы и права граждан, они имеют хорошие гонорары, но и их клиенты при этом тоже получают значительные выплаты. У нас же вопрос компенсации морального вреда находится в зачаточном состоянии, что и порождает вседозволенность нарушителей. Для чего кадеты-казачата получают образование? Чтобы впоследствии применить знания на практике. Однако мне не удалось отыскать информации о деятельности казаков-юристов, но при этом я неоднократно сталкивался с информацией о судебных разбирательствах, где ответчиками являлись индивидуальные предприниматели, руководители крестьянско-фермерских хозяйств, потребители банковских услуг. Конечно, оплачивать труд юристов стоит дорого, вот каждый и «умирает в одиночку», не в силах противостоять более мощной машине. И если не начать ломать такое положение дел сейчас, оно так и будет продолжаться. Откуда коллекторы узнают номера телефонов должников? Вероятнее всего, из банков, которые располагают персональными данными каждого заемщика. Но в последнее время всё чаще поступают жалобы на то, что при смене телефонного номера, коллекторы довольно оперативно узнают новый номер должника. И вот здесь возникает несколько вопросов. Во-первых, из каких источников коллекторы узнают новые номера? Во-вторых, каким образом охраняются уникальные персональные данные россиян? В-третьих, могут ли этими данными воспользоваться в корыстных целях? В России действует федеральный закон «О персональных данных», в рамках которого регламентируются процедуры сбора, обработки и использования персональных данных граждан. Более того, операторы и сами базы сертифицируются государственными органами. Вот и получается, что предоставляя свои данные, например, оператору сотовой связи, мы не получаем никаких гарантий конфиденциальности и сохранности, что является нарушением закона. Конечно, с таким безобразием надо бороться. Очевидно, что предоставляя сведения о гражданине коллекторскому агентству, оператор базы нарушает закон и умышленно преследует корысть. Однако, ч.2 ст.9 ФЗ «О персональных данных» предусматривает отзыв согласия на обработку и использование ранее предоставленных персональных данных, чем наши граждане почему-то не пользуются. Ведь достаточно просто обратиться с письменным заявлением в банк и отозвать разрешение и тогда все последующие действия коллекторов и представителей банка, в том числе угрозы и хамство должны прекратиться. Если у банка есть претензии к заемщику, пусть обращается в суд, а не треплет нервы по телефону. Мне кажется, что организовав фирму по защите прав потребителей, казачки вполне могут оказать реальную помощь многим наших согражданам. Действительно стать защитницами интересов и законных прав своих соседей, друзей, просто граждан. И при этом мы решаем вопрос с трудоустройством нескольких человек, что тоже немаловажно. Без ответа остался третий вопрос. Могут ли персональными данными воспользоваться в корыстных целях? Конечно, могут. Но я предлагаю посмотреть на этот вопрос несколько шире, а не с привычных позиций. Не так давно в одном из периодических изданий промелькнула любопытная статья - «Трюки с тайной». Как стало известным, в России планируется создать единую базу персональных данных. Причём, что вероятнее всего, получать оттуда информацию о гражданах на платной основе сможет и любой банк, причём без их ведома. Согласно законопроекту пользоваться единой базой персональных данных смогут органы государственной власти различных уровней, органы местного самоуправления, правоохранительные и контрольные органы, налоговая и миграционная службы, нотариальная служба и суды общей юрисдикции и мировые судьи. Безусловно, это удобно и позволит облегчить работу. Вопрос только в том, что согласие гражданина на обработку своих персональных данных из проекта вообще исключена. Можно представить себе, какой беспредел начнется со стороны коллекторов в отношении должников, если законопроект будет принят. Но и это обстоятельство, собственно, не является главным. Гораздо опаснее другое. Например, не так давно стало известно, что уроссийского подразделения известной швейцарской страховой компании «Цюрих» злоумышленники похитили полные данные более чем на 1 млн ее клиентов. Эксперты считают, что столь крупная клиентская база может быть также интересна как конкурирующим страховым компаниям, так и криминальному миру. А вот еще одно интересное сообщение: «…новые подробности появились в скандальном уголовном деле в отношении экс-председателя правления "Росбанка" Владимира Голубкова. В рамках расследования следователи СКР допросили 10 топ-менеджеров банка, включая француза Франсуа Блока. В своих показаниях иностранец отметил, что Голубков не мог принимать никаких решений без своего коллеги - зампредседателя банка Хуана Карлоса Албиззати, а также без санкции руководства "материнского банка" - Societe Generalе Group… Француз объяснил, что головной офис банка в Societe Generale Group (французский банк - основной акционер Росбанка) постоянно был в курсе происходящего в российском подразделении…». А вот интересная информация с известного интернет-сайта «Банки.ру». «Банки с иностранным участием – зарубежные кредитные организации, которые действуют в России. Существует только одна форма такого участия – через дочерний российский банк. Федеральный закон «О банках и банковской деятельности» не позволяет иностранным кредитным организациям открывать представительства и филиалы на территории РФ. К 2006 году зарубежные банки имели свой интерес в 149 кредитных организациях, при этом 51 банк полностью принадлежал иностранцам. Доля иностранного капитала в российской банковской системе превысила 11%. Пик экспансии международных финансовых организаций в Россию пришелся на докризисный 2008 год, когда 28,5% совокупного собственного капитала банков приходилось на иностранцев. Однако начало международного финкризиса привело к общему закрытию инвестиционных проектов. На конец 2010 года доля иностранцев в отечественной банковской системе снизилась до 28%, а к середине 2011-го – до 27%. …На осень 2011 года активы кредитных организаций, принадлежащих иностранным инвесторам, составляют не более 18% от общих активов. Всего лицензию на осуществление банковских операций имеют около 200 организаций с иностранным участием. 142 из них находятся в Москве, 13 – в Санкт-Петербурге.» Среди казаков много офицеров, в том числе и спецслужб. Они подтвердят, что располагая возможностью работать базами персональных данных можно без труда «вычислить» «нужных людей», его родственников, выявить место проживания и т.п. Вот об этом почему-то умалчивают, что не может не вызывать удивления. Многие ещё помнят как не так давно бандиты пытались получить информацию в отношении офицеров, исполнявших свой долг на Кавказе. Так почему нельзя предположить, что спецслужбы иностранных государств оставят без своего внимания базы персональных данных россиян, тем более, что иностранное присутствие уже имеется во многих банках. Может быть я перегибаю палку и мне мерещится всякая «бесовщина». Однако лучше перебдеть, чем расхлебывать последствия разболбайства, пофигизма и безответственности. К сожалению, вынужден вновь задать очередной вопрос: - Почему молчите, казаки? Неужели всё, о чем я написал в нескольких статьях, вас не затрагивает, не касается? Есть предложения лучше, так давайте соберемся и обсудим их вместе. За чашкой душистого чая оно сподручнее говорить, глядя в глаза друг другу, чем хлестаться и ерепениться на форумах. Беспокоит одно, не то, что я сказал, а ваша готовность услышать и понять… Может так сложиться, что времени у нас совсем не осталось…. Каким видится вам-казакам будущее России и казачества через 40-50 лет? Ведь за это будущее ответственность сегодня лежит на нас с вами. Михаил Переславцев. P.S. Если у кого-то есть интерес к обсуждаемой теме или кому-то требуется защита от коллекторов, юридическая помощь, мои контакты имеются в КИАЦ. Я всегда готов к конструктивному сотрудничеству не на словах, а не деле. | |

|

Вы могли найти эту статью по тегам: Казаки, казачество, казаки России | |

| Всего комментариев: 0 | |